本文

法人市民税

納税義務者

法人市民税は、珠洲市内において事務所または事業所を有する法人に対して課税されます。

計算方法

法人市民税は、法人税割と均等割から成っています。

法人税割

原則として、国に納付する法人税額に、珠洲市税条例で定められている税率を乗じて計算します。

※平成28年度の地方税法の一部改正により、以下の開始事業年度から、税率が引き下げられ変更となっています。

| 事業年度開始日 | 法人税割税率 (超過税率採用) |

|---|---|

| 平成26年9月30日まで | 14.7% |

| 平成26年10月1日から令和元年9月30日まで(現行) | 12.1% |

| 令和元年10月1日(2019年10月1日)から | 8.4% |

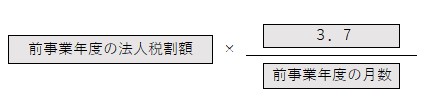

予定申告における経過措置

法人税割の税率の改正に伴い、令和元年10月1日(2019年10月1日)以後に開始する最初の事業年度又は連結事業年度の予定申告に係る法人税割額は、前事業年度の法人税割額に3.7を乗じて得た金額を前事業年度の月数で除して得た金額とする。

均等割

会社の所得の有無に関わらず、資本金と従業員数に応じて課税されます。

赤字の決算であっても納めなければなりません。なお、学校法人や老人ホームなど、収益事業を営まない場合は課税されません。

※珠洲市税条例の法人でない社団等に対する市民税の課税免除 参照

珠洲市における均等割の税率は下記のとおりです。(超過税率採用)

| 号数 | 資本金等の金額 | 従業員数 | 均等割の金額 |

|---|---|---|---|

| 1号 | 下記以外の法人(人格のない社団等や資本金等の額を有する法人のうち、資本金等の額が1千万円以下で従業員が50人以下の法人等) | ---- | 60,000円 |

| 2号 | 1千万円以下 | 50人超 | 144,000円 |

| 3号 | 1千万円超~1億円以下 | 50人以下 | 156,000円 |

| 4号 | 1千万円超~1億円以下 | 50人超 | 180,000円 |

| 5号 | 1億円超~10億円以下 | 50人以下 | 192,000円 |

| 6号 | 1億円超~10億円以下 | 50人超 | 480,000円 |

| 7号 | 10億円超 | 50人以下 | 492,000円 |

| 8号 | 10億円超~50億円以下 | 50人超 | 2,100,000円 |

| 9号 | 50億円超 | 50人超 | 3,600,000円 |

申告納付

法人市民税は、事業年度終了日から、原則として2ヶ月以内に、1年間の収支に基づく申告書を市長に提出し、併せて法人税割と均等割の合計額を納付することになります。

減免申請

珠洲市税条例の市民税の減免事由に、該当する法人のうち市長において必要があると認められるものに対し、市民税を減免することができます。※申請が必要です。

- 公益社団法人及び公益財団法人

- 地方自治法第260条の2第1項の認可を受けた地縁による団体で、収益事業を行わないもの

- 政党交付金の交付を受ける政党等に対する法人格の付与に関する法律第8条に規定する法人である政党又は政治団体

- 特定非営利活動促進法第2条第2項に規定する法人で、収益事業を行わない者

- そのほか特別の事情がある者

※減免申請を行う場合には、納期限前7日までに、前記に掲げる事項を記載した申請書に、減免を受けようとする理由を証明する書類を、添付して提出してください。ただし、減免申請後、その理由が消滅した場合においては、直ちにその旨を申告してください。

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

珠洲市役所

珠洲市役所