本文

個人住民税

納税義務者

原則として、その年の1月1日現在、住所が珠洲市にある個人が納税義務を負います。

また、珠洲市に住所を有しなくても、1月1日に市内に事務所、事業所又は家屋敷がある個人は均等割が課税されます。

計算方法

所得に応じて課税される「所得割」と、ある一定以上の所得がある人に対して課税される「均等割」があります。

均等割

県民税2,000円(いしかわ森林環境税500円含む)+市民税3,500円=合計5,500円

※復興住民税として平成26年度~令和5年度まで県民税・市民税の均等割はそれぞれ500円引き上げとなっています。

所得割

前年中の所得を基本として計算されます。

(所得金額-所得控除額)×税率-税額控除=所得割額

納税方法

普通徴収

市役所から送付される納税通知書によって、個人が年4回(6月、8月、10月、

1月)に分けて納める方法です。(詳しくは市税の納付方法をご覧ください。)

特別徴収(給与からの引き落とし)

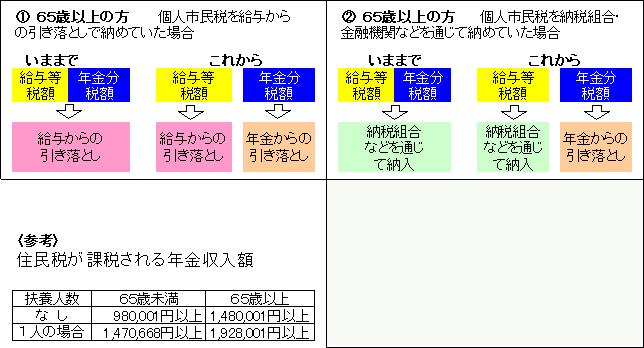

給与の支払者(特別徴収義務者)が、年12回(その年の6月から翌年の5月まで)に分けて毎月の給与から徴収して納める方法です。ただし、65歳以上の公的年金受給者で、年金所得の金額で個人住民税が課税される方は、その分にかかる個人住民税については年金からの引き落としとなります。(下図1)

特別徴収(年金からの引き落とし)

平成21年10月支給の年金より個人住民税の引落としが始まりました。対象となる方は、次の要件全てに該当する方です。この制度は納税方法を変更するものであり、新たな税負担が生じるものではありません。

- 4月1日現在、65歳以上の年金受給者

- 年金所得の金額で個人住民税が課税される方

- 老齢基礎年金などの受給者で、介護保険料がその年金から引き落とされており、個人住民税も引ききれる方(障害年金や遺族年金などの非課税の年金からは引き落としされません。)

※年度の途中で市外へ転出したり、税額の変更、年金の支給停止などが発生した場合は普通徴収となることがあります。また、農業所得や給与所得などの公的年金以外の収入がある場合、その分にかかる個人住民税は普通徴収または給与からの引き落としとなります。(下図1または2)

珠洲市役所

珠洲市役所